اﻷربعاء 26 مارس 2025 م

سلطنة عُمان، الدولة التي غالباً ما كانت بعيدة عن أضواء وصخب اقتصادات جيرانها في الخليج، تشق طريقاً مميزاً في عالم المال. فمع صدور المرسوم السلطاني 2/2025، أطلقت السلطنة إصلاحات شاملة في قطاعها البنكي، تجمع بين التحديث والمرونة.

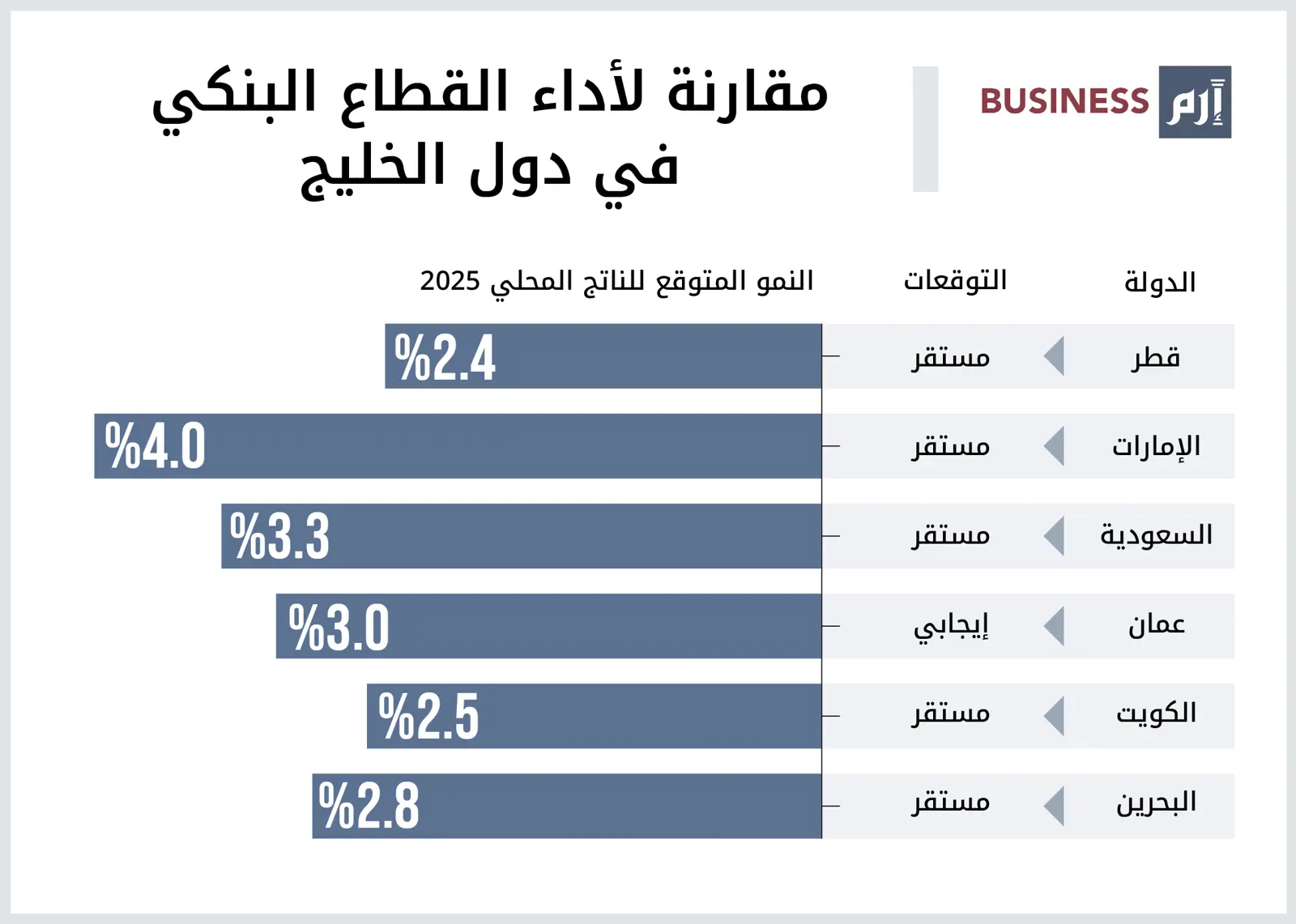

القانون البنكي الجديد يُظهر هدفاً واضحاً، وهو تحويل عُمان إلى مركز للابتكار المالي مع الحفاظ على الاستقرار. ومع ترقية وكالة «موديز» للتصنيف الائتماني توقعات القطاع البنكي من «مستقر» إلى «إيجابي»، بدأت هذه الإصلاحات تؤتي ثمارها. في منطقة تُهيمن عليها روايات النفط، تقدم هذه التغيرات فصلاً جديداً منعشاً قد يتردد صداه خارج حدودها.

جوهر تحول القطاع البنكي في عُمان يكمن في التشريع الجديد، وهو إطار عمل مدروس بعناية يعزز سلطة البنك المركزي العُماني في التنظيم. القانون لا يُجري تعديلات طفيفة فقط، بل يُعيد تشكيل الساحة. الصلاحيات الإشرافية الموسعة تمنح البنك المركزي أدوات أقوى لفرض الامتثال وإدارة المخاطر، وهي خطوة تتماشى مع أفضل الممارسات العالمية.

هذا إنجاز كبير لدولة كان نظامها المالي متأخراً تاريخياً عن مراكز البنوك المهمة في دبي أو الرياض.

لكن طموح القانون يتجاوز الرقابة. فهو يُمهد الطريق للبنوك الرقمية والابتكارات في مجال التكنولوجيا المالية، وهي قطاعات كانت بطيئة في الانتشار في الأرض المالية المحافظة في السلطنة.

من خلال وضع قواعد للبنوك الافتراضية والخدمات التقنية، تراهن عُمان على مستقبل قد تتفوق فيه التطبيقات الهاتفية على الفروع التقليدية. يضاف إلى ذلك تحسين الهيكلية للبنوك الإسلامية، أحد أعمدة المال في الخليج.

وتبدو الإصلاحات وكأنها خطوة بارعة نحو الشمولية. المنتجات المتوافقة مع الشريعة، التي كانت تقتصر على مجال محدود، لديها الآن مسار أوضح لتصبح جزءاً من التيار الرئيسي.

حماية المستهلك أيضاً تحصل على دفعة من خلال حزمة الإصلاحات الحديثة. فالتدابير الجديدة تَعِد بحماية المودعين والمقترضين من مخاطر المشهد المالي المعقد المتزايد. وهذا تأكيد عملي على أن الابتكار، إذا لم يُراقب، قد يعرض غير الحذرين للخطر. بالنسبة إلى حكومة تسعى لإبراز الاستقرار، هذا التوازن حاسم.

قصة البنوك في عُمان تتماشى مع الرواية الاقتصادية الأوسع للبلاد. فوكالة «موديز» التي لا تُعرف بتقديم المديح بسهولة، تشير إلى نمو اقتصادي غير نفطي متوقع بنسبة 3% في 2025-2026، وهو رقم مشجع لدولة تتوق لتقليص اعتمادها على الهيدروكربونات.

من المتوقع أن يسجل النمو الإجمالي للناتج المحلي نسبة 2.4% في 2025، وهو معدل أكثر تواضعاً، لكن الاتجاه تصاعدي. وهذا ليس انتعاشاً مذهلاً بنسبة نمو من رقمين لعصر النفط، بل هو الإيقاع الثابت للتنويع في العمل.

البنوك نفسها تجني الفوائد. فجودة القروض ستتحسن، مع توقع تقلص القروض المتعثرة التي تعد مشكلة مزمنة في الأسواق الناشئة. فحتى الآن تتمتع البنوك العُمانية، المدعومة باحتياطيات رأسمال قوية، بصحة جيدة مقارنة ببعض نظرائها في الخليج.

قرار «موديز» بتمييز نظام البنوك العُماني كاستثناء إقليمي يؤكد التقاء نادراً بين السياسات المتزنة والرياح الاقتصادية المواتية. لذلك قد يمضي المستثمرون الأجانب، الذين كانوا حذرين من تقلبات عُمان المالية، صوب مراجعة نظرتهم الآن.

رغم ارتباطها بالنفط، تتجه المالية العامة لسلطنة عُمان نحو الاستقرار، والإصلاحات البنكية تُظهر جدية قد تفتح الباب لتدفقات رأس المال. وهنا يبرز التحول الهادئ لعُمان نحو نموذج أكثر استدامة، في منطقة غالباً ما تُحدد فيها أموال النفط الوتيرة.

مع ذلك، الطريق ليس مفروشاً بالورود. البنوك الرقمية التي يجري الترويج لها، وبالرغم من وعودها، تتطلب بنية تحتية -تقنية وبشرية- لا تزال عُمان تبنيها. فالتكنولوجيا المالية قد تتعثر إذا ظل مخزون المواهب محدوداً أو إذا تأخر الأمن السيبراني. أما البنوك الإسلامية، فرغم ملاءمتها الثقافية، تواجه منافسة شديدة من لاعبين راسخين مثل السعودية. وحماية المستهلك، مهما كانت نواياها حسنة، قد تُرهق البنوك الصغيرة التي تعاني بالفعل من هوامش ربح ضئيلة.

الخلفية العالمية تضيف طبقة أخرى من عدم اليقين. فارتفاع أسعار الفائدة، والتباطؤ الوشيك في الاقتصادات المتقدمة، والتوترات الجيوسياسية في المنطقة قد تختبر عزيمة عُمان. لذلك؛ فإن الصلاحيات الجديدة للبنك المركزي ستواجه اختبارها الحقيقي الأول في التعامل مع هذه المياه المضطربة.