السبت 19 أبريل 2025 م

وعلى حد وصف مدير الأبحاث في Research Affiliates فإن الأزمة الحالية التي يعيشها الاقتصاد والتي من المتوقع أن تتزايد وتيرتها في الأيام المقبلة كانت من صنع الفيدرالي نفسه من خلال قراراته الأخيرة.

الزيادات الإضافية بعد يونيو ستؤدي إلى تفاقم المخاطر التي يتعرض لها نظامنا المالي وتزيد من احتمالية حدوث هبوط قاسي مخيف وغير ضروريكامبل هارفي

وقال كامبل هارفي مدير الأبحاث في ريسيرش أفيلياتس: "في هذه المرحلة يبدو أن الركود قاب قوسين أو أدنى".

وأضاف مدير الأبحاث في ريسيرش أفيلياتس: "السؤال هو هل سيكون هبوطاً صعباً أم هبوطاً ناعماً؟".

وأشار هارفي إلى أنه في حين أن عدم رفع الاحتياطي الفيدرالي في يونيو هو خبر مرحب به.. إلا أن التوقف المؤقت ليس جيداً بما فيه الكفاية.

وأوضح هارفي أن الزيادات الإضافية بعد يونيو ستؤدي إلى تفاقم المخاطر التي يتعرض لها نظامنا المالي وتزيد من احتمالية حدوث هبوط قاس مخيف وغير ضروري.

يقول كامبل هارفي مدير الأبحاث في ريسيرش أفيلياتس: "على الرغم من أنه من غير المرجح أن يرفع بنك الاحتياطي الفيدرالي أسعار الفائدة في يونيو، فمن المحتمل أن يكون التأجيل قصير الأجل".

وأضاف مدير الأبحاث في ريسيرش أفيلياتس: "لقد حدث ضرر، والزيادات الإضافية المتوقعة تعني المزيد من الضرر".

وأشار كامبل هارفي إلى أن الركود الوشيك الذي نواجهه أزمة من صنع الذات، في إشارة إلى قرارات الفيدرالي الأميركي برفع الفائدة 10 مرات.

اقرأ أيضًا..

مشهد نادر.. الأسهم والدولار والذهب والنفط والسندات اتجاه واحد

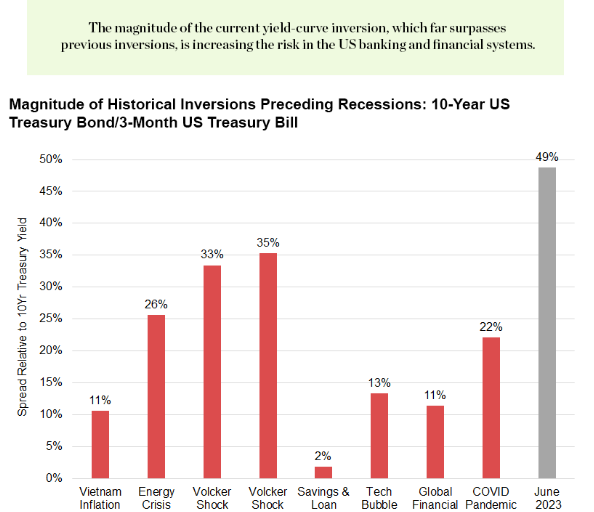

وعزا هارفي توقعاته بركود الأسواق إلى الإشارات التي يعطيها منحنى العائد المقلوب.

ولفت هارفي إلى دقة نتائج التنبؤ بالركود التي تأتي من منحني العائد المقلوب مشيرًا إلى تزايد الضغط على البنوك الأميركية و الأنظمة المالية.

وأشار هارفي إلى أن معدل نجاح تنبؤ منحنى العائد بالركود يصل إلى ثمانية من ثمانية مرات في التنبؤ بالركود منذ عام 1968 وعدم وجود إشارات خاطئة.

ومنحنى العائد المقلوب هو (عائد سندات الخزانة لمدة 10 سنوات مطروحًا منه عائد سندات الخزانة لمدة ثلاثة أشهر).

وأشار هارفي إلى التوصيف الخاطئ لمجلس الاحتياطي الفيدرالي للتضخم بأنه مؤقت.

جنبًا إلى جنب وفشل بنك الاحتياطي الفيدرالي في إيقاف رفع أسعار الفائدة مؤقتًا في أوائل عام 2023 وسط علامات التضخم معتدل.

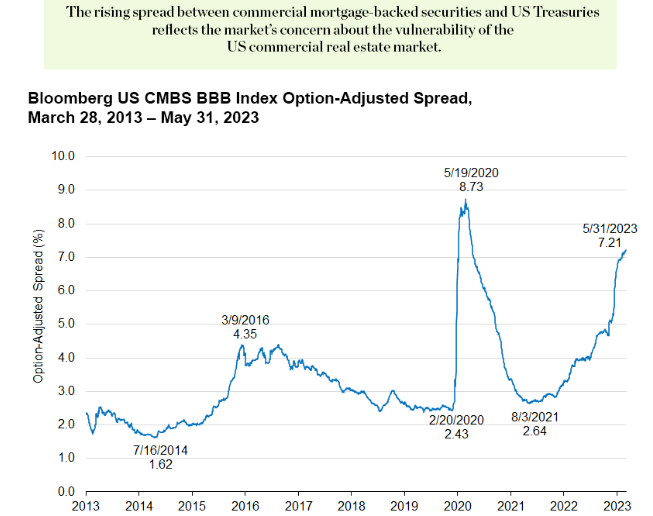

وقال هارفي: "النتيجة هي وقوع النظام المصرفي والمالي، وكذلك سوق العقارات التجارية، تحت الضغط، ونتيجة لذلك تتزايد احتمالات الهبوط الحاد".

اقرأ أيضًا..

بعد قرار المركزي الروسي.. الروبل قرب أدنى مستوى بـ14 شهراً

وأوضح هارفي أنه منذ 4 يناير 2023 وبنك الاحتياطي الفيدرالي يرتكب الأخطاء حيث كان يرفع أسعار الفائدة القصيرة بشدة للتعويض عن خطئه السابق المتمثل في تأخره عن إدراك أن التضخم لم يكن مؤقتًا.

وأدى الاستمرار في رفع أسعار الفائدة إلى تعريض بنك الاحتياطي الفيدرالي لخطر التجاوز - وهو زيادة أسعار الفائدة إلى ما هو أبعد من الوقت الذي كان يجب أن يتوقف فيه - وتقويض فرصة تحقيق هبوط ناعم.

وبعد فشل بنك وادي السيليكون (SVB) ومصرفين كبيرين آخرين في أوائل الربيع، كان الاحتياطي الفيدرالي في وضع الخاسر.

ولفت هارفي إلى أنه نتيجة لهذا التباطؤ بات الاحتياطي بين خيارين أولهما التوقف المؤقت في رفع أسعار الفائدة والذي قد يفسر على أنه علامة على وجود نظام مصرفي هش ويؤدي إلى الذعر.

في حين جاء الخيار الثاني وهو زيادة أخرى من شأنها أن تزيد الضغط على النظام المالي.

وفي 3 مايو اختار بنك الاحتياطي الفيدرالي الخيار الأخير، ورفع 25 نقطة أساس أخرى، وأدى هذا الإجراء والارتفاع السابق إلى زيادة احتمالية حدوث ركود شديد الهبوط.

وأشار هارفي إلى أنه وفي أوائل شهر يناير، على الرغم من أن مؤشر منحنى العائد كان يومض باللون الأحمر الذي يشير إلى أن الركود وشيك كان من الممكن تجنب الركود الصعب حينذاك عبر وقف الفائدة.

بيد أن الفيدرالي أصر حينها على المضي قدمًا في طريقه عبر إرسال إشارات مربكة للأسواق لينتهي الأمر برفع جديد للفائدة في مايو الماضي.

وقال هارفي: "رفض بنك الاحتياطي الفيدرالي إيقاف أسعار الفائدة مؤقتًا خلال الأشهر الخمسة الأولى من عام 2023 دفع بالسيناريو غير المرغوب فيه وهو الهبوط الصعب".

اقرأ أيضًا..

بعد اتفاق تاريخي.. مكاسب ماسك تقفز لـ77 مليار دولار

وأوضح هارفي أن الشركات حاليًا باتت ترجح حدوث الركود، في إشارة إلى كبح عمليات التشغيل وخفض الوظائف وتأجيل الاستثمارات.

وقال هارفي: "هذا التحوط الذي تلجأ إليه الشركات الآن من شأنه أن يقلل آثار الصدمة، إضافة إلى أن احتمالات الهبوط الحاد ستكون أقل لأن الشركات ستكون أكثر مرونة".

وأضاف هارفي: "إذا توقف بنك الاحتياطي الفيدرالي عن رفع أسعار الفائدة هذا العام، فمن المحتمل أن يؤدي هذا إلى هبوط ناعم أو ربما عدم حدوث ركود على الإطلاق".

وقال هارفي: "إن تردد بنك الاحتياطي الفيدرالي في التوقف المؤقت عن رفع أسعار الفائدة بعد خطئه السابق المتمثل في الانتظار طويلاً لبدء رفع أسعار الفائدة لا يعني نتيجة إيجابية للاقتصاد الأميركي".

وأضاف مدير الأبحاث في ريسيرش أفيلياتس: "في علم الاقتصاد فإن الوقوع في خطأين سلبيين يؤدي إلى صنع رقم سلبي أكبر".

وأشار هارفي إلى أن بنك الاحتياطي الفيدرالي ارتكب خطأً فادحا عندما رأى التضخم على أنه مؤقت وتمسك بهذا الاعتقاد لفترة طويلة جدًا.

وأكد هارفي أن البيانات كانت تظهر حتى مع دخولنا عام 2023، أن التضخم كان معتدلاً.

ولفت هارفي إلى أن التوظيف هو مؤشر متزامن أو متأخر للنمو الاقتصادي، حيث إن البطالة تنخفض دائمًا قبل فترات الركود.

ومع ذلك فإن الطلب الزائد على العمالة (فرص العمل مقابل العاطلين عن العمل) لا يزال كبيرا ويوفر عازلاً محتملاً.

بيد أنه ومع ذلك وفي حالة الهبوط الصعب، يمكن أن يتلاشى هذا الحاجز بسرعة كبيرة.

اقرأ أيضًا..