الثلاثاء 18 مارس 2025 م

يواجه القطاع المصرفي في المملكة العربية السعودية، الذي طالما كان حصنًا للاستقرار في الخليج، مرحلة تحول بارزة. فالتفاعل بين التوسع السريع في الائتمان وتضييق قنوات السيولة يعيد تشكيل النماذج المالية التقليدية لهذا القطاع.

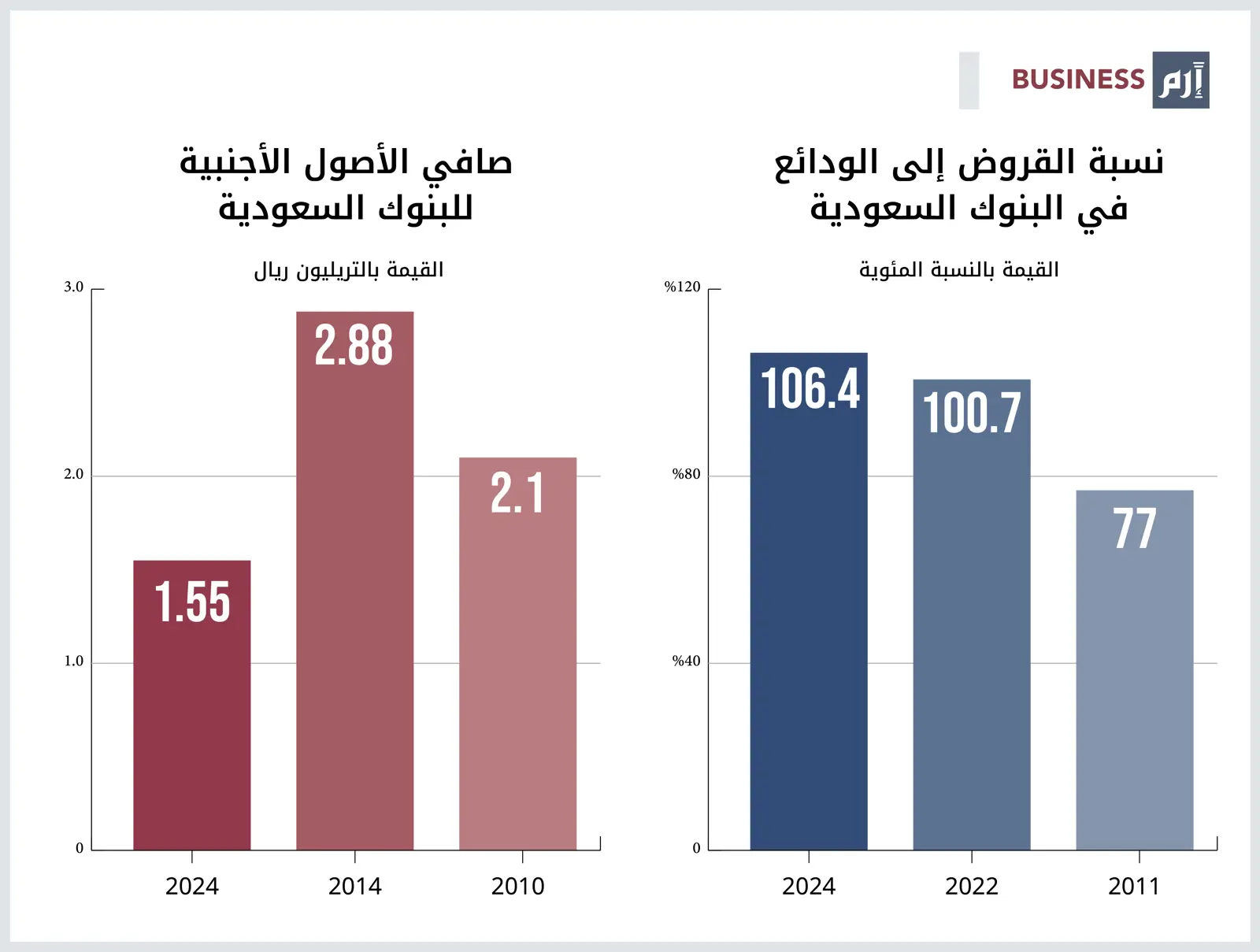

تعود جذور هذا الخلل إلى تباعد بدأ في الاتساع منذ أوائل العقد الثاني من القرن الحالي. فبين عامي 2011 و2022، نمت محافظ القروض في البنوك السعودية بمعدل نمو سنوي مركب بلغ 9.6%، متجاوزاً نمو الودائع الذي سجل 6.8%، وفقاً لشركة «بي سي جي» (BCG). وبحلول مايو 2022، تجاوز إجمالي الائتمان الودائع بمقدار 14.5 مليار ريال (3.9 مليار دولار)، وهو حدث لم يُشهد منذ 2013 على الأقل. كما ارتفعت نسبة القروض إلى الودائع (LDR)، وهي مقياس لمخاطر السيولة، من 99.8% في أبريل 2022 إلى 100.7% في مايو، لتعاود التجاوز في 2024 مسجلة 106.4% بحلول منتصف العام.

تظهر بيانات تاريخية من البنك المركزي السعودي (ساما) أن النسبة كانت دون 90% في أوائل العقد الماضي (77% في 2011 مثلًا)، مما يعكس حقبة حذرة كانت فيها إيرادات النفط تعزز الودائع بانتظام.

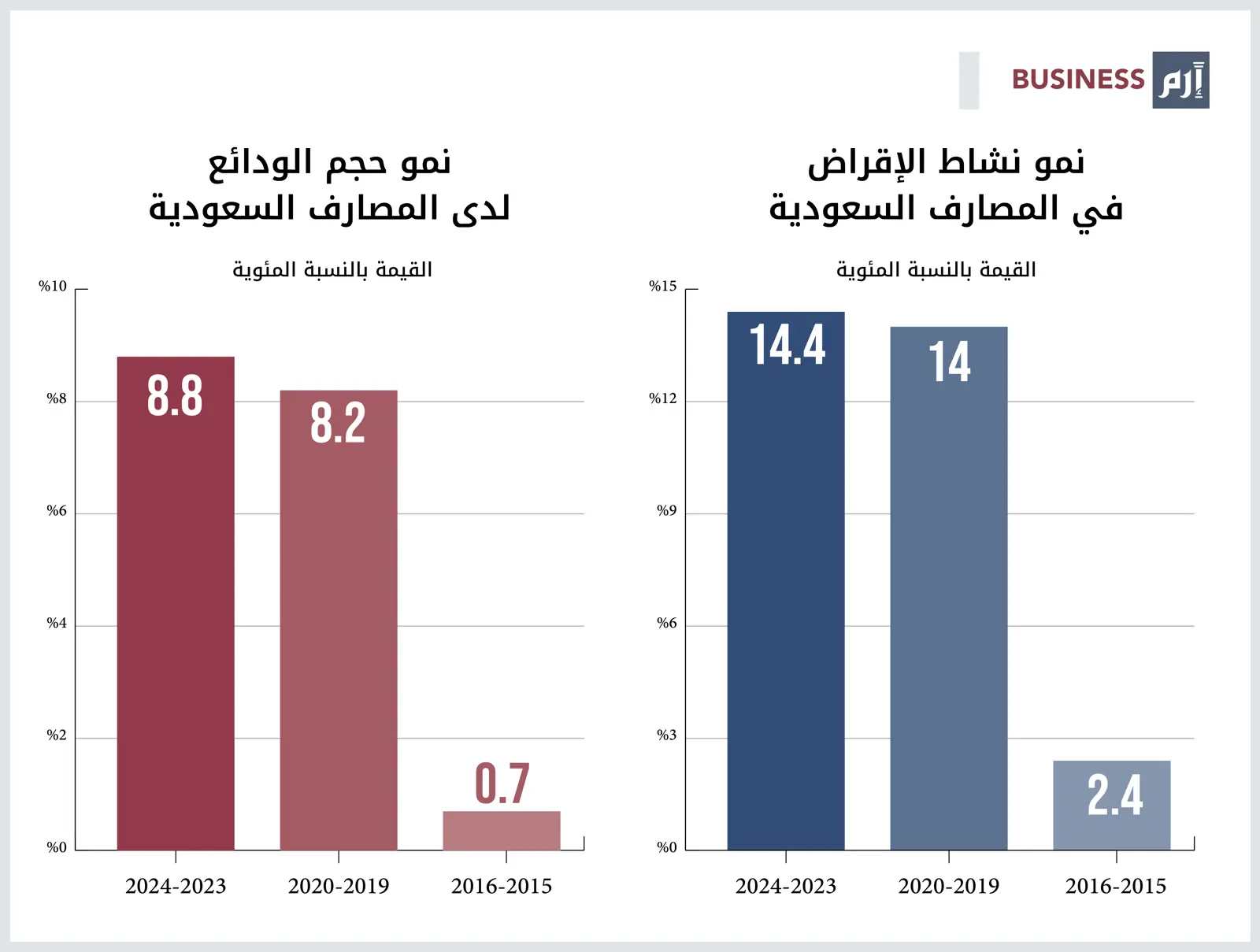

يتماشى هذا التوسع في الإقراض مع «رؤية 2030»، المخطط الطموح للمملكة للتنويع بعيداً عن الهيدروكربونات. فالمشاريع الضخمة مثل «نيوم» ومبادرة السياحة في البحر الأحمر تتطلب تمويلًا هائلًا، حيث ارتفعت قروض الشركات بنسبة 17.9% في 2024 وحدها، لكن الودائع، التي تمثل شريان الحياة للمصارف التقليدية، تخلفت عن الركب.

في الربع الثالث من 2024، نمت القروض بنسبة 3.7% على أساس ربعي بينما لم ترتفع الودائع إلا بنسبة 1.4%، وفقاً لشركة «ألفاريز آند مارسال» (Alvarez & Marsal). والنتيجة، كانت تغييراً هيكلياً، حيث تقرض البنوك أكثر مما تحتفظ به، وهذا اتجاه قد يرهق السيولة إلى حدود لم تُرَ منذ أزمة 2008 المالية، في حال لم يجرِ ضبطه.

لتعويض هذا الفارق، اتجهت البنوك السعودية إلى الخارج، مستغلة أسواق الدين بجرأة. في الفترة 2024-2025، أصدرت هذه البنوك سندات وصكوكاً مقومة بالدولار بقيمة 8.3 مليار دولار، وهو رقم قياسي يؤكد ضيق السيولة المحلية. تشير «إس آند بي غلوبال» إلى أن هذا التحول قلب النظام المصرفي من وضع الأصول الخارجية الصافية (كانت الأصول الأجنبية تفوق الالتزامات بشكل مريح) إلى وضع ديون خارجية صافية، تقترب من 1% من إجمالي القروض بحلول منتصف 2024.

تاريخياً، كانت البنوك السعودية تتمتع باحتياطي أصول خارجية صافية. في 2014 بلغت ذروتها عند 2.88 تريليون ريال (768 مليار دولار)، مدعومة بأسعار نفط وصل متوسطها إلى 99 دولاراً للبرميل. وبحلول أبريل 2024، تقلصت إلى 1.66 تريليون ريال (442 مليار دولار). وفي ديسمبر الماضي، انخفض صافي الأصول الأجنبية للمصارف السعودية إلى 1.555 تريليون ريال (413 مليار دولار)، متراجعاً بنسبة تزيد على 45% خلال عقد.

ليس هذا التحول إلى التمويل الخارجي مجرد حل مؤقت. مع تذبذب إيرادات النفط دون نقطة التعادل المالي عند 84.7 دولار، تواجه البنوك معضلة مزدوجة: تمويل طموحات «رؤية 2030» مع تباطؤ الودائع المحلية، في وقت ارتفع فيه معدل «سايبور» بين البنوك السعودية إلى 2.3% في أوائل 2025، وهو الأعلى منذ 2009، مما يعكس تكاليف اقتراض أعلى تثني الشركات عن طلب القروض، مما يزيد من ضغط السيولة.

يُعد تآكل الأصول الأجنبية الصافية شاهداً على تلاشي الوضع المالي للمصارف السعودية، ولهذا ضاقت السيولة. هذه الأصول، التي كانت في السابق حصناً للأمن المالي، تتضاءل مع سحب البنوك من احتياطياتها الأجنبية وتراكم الالتزامات الخارجية.

في 1993، وهي آخر حلقة مسجلة للأصول الأجنبية الصافية السلبية، تسببت صدمات النفط وضغوط المالية العامة في قلب التوازن لفترة وجيزة؛ لكن العجز اليوم هيكلي، وليس دورياً.

تحذر «فيتش ريتينغز» من أن هذا الانخفاض قد يضعف ملفات تمويل البنوك، مما يعرضها لمخاطر الصرف الأجنبي، وهي نقطة ضعف، تتضخم بسبب ارتباط الريال بالدولار، حيث تتناقص القمم التاريخية للأصول الأجنبية من 2.88 تريليون ريال في 2014 إلى 1.555 تريليون في 2024، وهو انخفاض كبير مدفوع بتكلفة «رؤية 2030» التي تتجاوز تريليون دولار، وسوق نفط عالمية أقل كرماً مما كانت عليه قبل عقد.

التداعيات مثيرة للتأمل. فنسبة القروض إلى الودائع تزيد على 100%، وهذا مستوى لم تشهده المصارف السعودية منذ ما قبل 2013، وهو يشير إلى أن البنوك تتزلج على جليد رفيع.

فنسبة 106.4% من القروض إلى الودائع في 2025 يتردد صداها مع أزمة السيولة المصرفية. في الهند مثلاً، أثارت نسبة 89.5% من القروض إلى الودائع عام 2024 تحذيرات من مخاطر على ثقة المودعين في المصارف.

لكن في حالة المصارف السعودية، توفر نسبة القروض المتعثرة في البنوك عند 1.3% في سبتمبر 2024 مقارنة بـ1.6% في 2021 بعض الطمأنينة. لكن أحجام القروض المتعثرة التي زادت إلى 4.1% في 2024 تشي بضغط متزايد. إذا ظلت أسعار النفط دون 80 دولاراً للبرميل، كما حدث في أوائل 2025، فقد يتعمق جفاف الودائع، مما يدفع إلى مزيد من الاقتراض الخارجي. وهذه دورة قد تحوّل ضغط السيولة إلى أزمة ملاءة.

في نهاية 2024، أقرت وكالات التصنيف الدولية بقوة القطاع المصرفي السعودي، حيث رفعت تقييمات العديد من البنوك الكبرى، ومن بينها وكالة «موديز» على سبيل المثال، والتي ربما حسّنت التصنيف من (A1) إلى (Aa3)، بينما أكدت «فيتش» تصنيف (+A) مع نظرة مستقبلية مستقرة، وهي خطوة تعكس عوامل عدة؛

أولاً: استقرار جودة الأصول، مع نسبة القروض المتعثرة التي لم تتجاوز 1.3% في سبتمبر 2024، وهو ما أظهر قدرة البنوك على إدارة المخاطر رغم ضغوط السيولة.

ثانياً: دعمت الإصلاحات الاقتصادية لـ«رؤية 2030»، التي أسهمت في نمو الناتج المحلي غير النفطي بنسبة 5% في 2023 - 2024، الثقة في دور البنوك كمحركات للتنويع.

ثالثاً: استفادت البنوك من أسعار الفائدة المرتفعة، مما عزز هامش الفائدة الصافي إلى 3.1% في 2023.

هذه العوامل، إلى جانب تخفيف التوترات الجيوسياسية، جعلت التقييمات الإيجابية بمثابة شهادة على المرونة والتكيف.

يُظهر رفع التقييمات في 2024 أن البنوك السعودية قد نجحت في اجتياز مرحلة حرجة، مدعومة بكفاءة تشغيلية ودعم رؤية 2030، ولكن، هل ستتمكن البنوك من تعزيز الودائع المحلية لتقليص الاعتماد على الديون الخارجية؟ وهل ستظل أسعار النفط دون نقطة التعادل لفترة كافية لإثارة أزمة سيولة؟ وكيف ستؤثر تقلبات السياسة النقدية العالمية على تكاليف الاقتراض؟

تبقى هذه الأسئلة محورية لمراقبة مستقبل القطاع المصرفي السعودي. الرمال تتحرك، لكن الثبات الذي أكدته التقييمات يمنح الوقت لإيجاد التوازن.